Muito tem-se falado em MEI – Micro empreendedor individual. A princípio o advento do MEI veio para ajudar e dar notoriedade aos lavadores de carro, pipoqueiros, carroceiros, engraxates, vendedores de algodão doce dentre outros. Com a Lei Complementar 128/2008 este instituto chegou para tirar milhões da informalidade. Também ao MEI foi inserido vários benefícios e facilidades para operacionalizar, como emissão de nota fiscal, linha de crédito facilitada com taxas atraentes de juros, isenção taxa alvará, cadastro gratuito e direitos trabalhistas.

Passaram os anos e MEI tomou uma dimensão preocupante, pois existe uma gama de MEI que não estão sujeitos ao enquadramento usando deste benefício. A consequência já bateu na porta. A Receita Federal e Estadual, estão cruzando informações e o resultado é um só – estão chegando “cartinhas” vinda destes órgãos para auto regularização.

Não tenham dúvidas será um desastre. Um endividamento está desenhado para os próximos meses com inclusão dos nomes no CADIM, SERASA, SPC e Cartórios de Protestos.

Existe uma propaganda muito apelativa para o cadastro gratuito e muitas das vezes o Contador, o profissional entendido neste assunto não é consultado.

Aqui na Ética Contábil Jurídica estamos acostumados atender cliente que o MEI trouxe dívidas e mais dívidas por falta de orientação. A turma que compra em São Paulo e Petrópolis também estão na mira, pois além do rastreamento ainda tem a diferença de alíquota que muita das vezes não são observados pelo Micro Empreendedor individual. Outro detalhe relevante é a rede social – Instagram, Facebook, Twitter que sem sobras de dúvidas estão na mira dos órgãos do governo.

Então a dica é: tome cuidado, sua rede social está na mira dos órgãos do governo. Tome cuidado com sua maquininha de cartão, pois é nela que o governo busca para comparar suas vendas! Tome cuidado o PIX é uma ferramenta que facilitou as transferências bancárias, mas também é passível de análise.

Então: ANTES DE ORGANIZAR SUA EMPRESA – ORIENTE-SE CONOSCO!

Muito normal operações de empréstimo entre sócios, pessoas físicas e jurídicas, para a sociedade.

Detalhe é o contrato e os segredinhos na hora de elaborar, por exemplo: o valor do mútuo, qualificações das partes, o prazo e os juros que serão pagos, se for o caso. Atenção maior para empresa tributada pelo Lucro Real que deduz juros valorados.

Há de se observar que não há obrigatoriedade de cláusulas de juros, podendo o mesmo ser dispensado.

Quando não se elabora o contrato, os órgãos fiscalizadores têm interpretações diversas e pode haver tributação inclusive como doação.

Leciona o Código Civil:

Art. 592. Não se tendo convencionado expressamente, o prazo do mútuo será:

I – até a próxima colheita, se o mútuo for de produtos agrícolas, assim para o consumo, como para semeadura;

II – de trinta dias, pelo menos, se for de dinheiro;

III – do espaço de tempo que declarar o mutuante, se for de qualquer outra coisa fungível.

O cuidado maior, deve-se ter com a figura do terceiro, pois o fisco glosa a dedução, entendendo não ser necessário, haja visto, dinheiro veio de terceiros. Fisco exige ainda a origem do empréstimo, ou seja, de onde veio o recurso. Fisco também pode entender quando não há cobrança de juros como adiantamento de Retirada Pró-labore e neste caso retém o IRPF – Imposto de Renda Pessoa Física.

Quando for tributar os juros e se tiver transação com Pessoa Jurídica, a mesma fica como responsável pela retenção como substituta.

Ressalto ainda que tal contrato para ter reconhecimento, sugere ser registrado em Cartório ou a falta de registro o mesmo deverá estar transcrito nos livros diários de contabilidade, para transparência da operação, onde o mesmo tem assinatura do Contador responsável.

Realmente precisamos socializar novamente, mas temos que saber que o home office basicamente permanecerá.

Realmente alguns modelos de negócios desaparecerão e a tecnologia açambarcará boa parte;

Realmente as reuniões, os congressos, os simpósios jamais serão como era antes; este tipo de turismo reduzirá sensivelmente;

Realmente impossível construir uma casa sem que projeto esteja voltado para trabalhar na sala e no quarto, a engenharia já está repensada;

Realmente os vendedores estarão em links com plataformas digitais e a circulação em veículos será diferente; carros elétricos estão chegando com uma velocidade estratosférica, o posto de gasolina não será o mesmo;

Realmente a contratação de mão de obra terá novo conceito, pois o não presencial ditará as regras, pois nesta pandemia foi feito experimento e deu certíssimo;

Realmente teremos missas virtuais de forma cotidiana, entende-se então que estruturas físicas a cada dia diminuirão, assim serão algumas lojas que se tornarão lojas virtuais;

Realmente um escritório com plataforma digital operando tomará espaços de muitos escritórios apenas com estruturas físicas;

Realmente a sociedade irá procurar locais como rios, selvas para descansarem, mais jamais aceitarão ficarem desconectadas e sem assistência digital;

Realmente a medicina de consulta deverá dar lugar para telemedicina que avança em passos largos;

Realmente os bancos não serão como antes, os bancos digitais já estão nos smartphones dos jovens e migrando para os adultos; as transações avançam também para as virtuais e digitais e o sistema financeiro será de outra forma;

Realmente conseguimos entender que as universidades terão estruturas presenciais e não presenciais, apenas não será como os nossos pais;

Realmente num futuro próximo não teremos dificuldades com idiomas diversos; aplicativos chegaram para resolver assim como resolveram a forma de pensar no serviço de táxi;

Realmente as pessoas selecionarão com quem interagir, isto tudo pelo avanço dos fakes e cansadas de tantas informações sem necessidades;

Realmente a produção alimentar com química está incomodando a população e todos que tem um pedacinho de quintal estarão produzindo algo de natural e orgânico, ou pelo menos sem produto químico;

Realmente home-office, home working, e-commerce, delivery, air fryer, estarão no nosso vocabulário; assim como dizia meus pais e meus tios no futebol: center-half, center forward, off side, corner e speek.

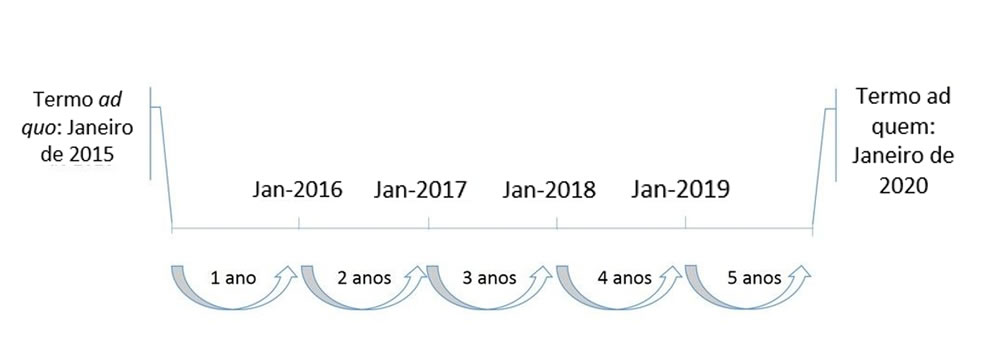

Este artigo tem como objetivo elucidar de forma simples e objetiva a decadência e a prescrição dos tributos. Então vamos aos conceitos :

DECADÊNCIA

Prevista no artigo 173 do CTN Código

Tributário Nacional representa a perda do direito da Fazenda Pública , constituir,

através do lançamento, o crédito tributário, em razão do decurso do prazo de 5

anos, contado:

– do

primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido

efetuado;

– da data em que se tornar

definitiva a decisão que houver anulado, por vicio formal, o lançamento

anteriormente efetuado.

A contagem do prazo decadencial não se

interrompe nem se suspende.

PRESCRIÇÃO

A prescrição extingue o direito, pertencente ao credor, da ação de

cobrança do crédito tributário, também pelo decurso do prazo de 5 anos, contado

da data da sua constituição definitiva (artigo 174 do CTN).

A decadência extingue o direito; a prescrição tem por objeto a ação.

O Código Tributário Nacional prevê dois prazos preclusivos: surgindo a

obrigação tributária, nasce para a Fazenda Pública o direito formativo de

constituir o crédito tributário, no prazo de decadência de cinco anos, não

sujeito a interrupção ou suspensão (CTN, art. 173); constituído o crédito

tributário, a Fazenda Pública tem o direito de haver a prestação tributária,

direito que se extingue (prazo de decadência, portanto), decorridos outros

cinco anos (CTN, art. 174). Este segundo prazo, impropriamente denominado de

prescricional, está, porém, sujeito a interrupção (CTN, art. 174, § único) e à

suspensão.

DICAS :

a ) – Todos prazos prescricionais são em anos , já os prazos decadenciais podem ser em dia , mês e ano , anos e dias e meses e dias ;

b ) – Prescrição admite-se a hipótese de Suspensão e Interrupção, já a Decadência não admite nenhuma das 2 hipóteses ( Art 207 do Código Civil) ;

c ) – A Prescrição sempre deriva de Lei, já a Decadência além da lei pode vir das vontades das partes;

A situação vivida nos tempos de hoje nos remete para uma

reflexão de como será o comportamento humano, econômico e social depois do

Coronavírus, já previsto no livro “O Relatório da CIA de como será o mundo em

2025”. O livro foi lançado em 2005, mas tem requintes atuais igual a letra de

Raul Seixas em “O dia em que a Terra parou”. Sou do tempo da enciclopédia BARSA,

das locadoras de fita, do atlas, do tempo em que para fazer uma ligação telefônica

quando estava na rua, teria de ser por meio de telefone público – “orelhão”. Sou

do tempo antes da internet, do e-mail, da rede social e de mais uma infinidade

de coisas jamais aceitável e concebível.

Tenho certeza que a Segunda Guerra Mundial foi um

divisor de águas, que o mundo dali para frente mudou. Agora tenho mais certeza

ainda que o mundo não será o mesmo depois do Coronavírus. Apesar do livro da

CIA supramencionado ter previsto esta pandemia, ninguém esperava por este

Lockdown, este pseudo isolamento social, tanto vertical quanto horizontal.

Muito se falava em EAD – Ensino a Distância,

home-office, home-working, e-commerce, delivery, aplicativos de entrega. A

forma de utilizar o táxi já mudou e de reservar hotem também. A energia

fotovoltaica caminha a passos largos em paralelo aos carros e motos elétricas.

As panelas elétrica que fazem arroz, feijão entre outros cozidos e fritadeiras

sem uso óleo – air fryer. A churrasqueira com carvão e álcool em gel aos poucos

perdem espaço para o grill ou chapa elétrica.

Aqui na Ética Contábil e Jurídica temos o bate-papo

do cafezinho das 9h e 13h. É nele que discutimos isto tudo, como será daqui pra

frente? Como o mundo reagirá? Para Melhor? Realmente precisamos nos preparar

para novas pandemias e para tanto teremos que criar estruturas home-office de

verdade. Fizemos adaptações rápidas para trabalharmos em casa, mas muitas das

vezes esbarramos numa banda larga de internet inoperante. Adquirimos aqui na

contabilidade uma internet com provedor de 30 megabytes e o que recebemos é de

20% a 30% do total.

Uma verdadeira infraestrutura terá de ser instalada

para sustentação neste novo mundo que surgirá após o vírus. Um vírus que não é

o mesmo do seu Computador que invade seus programas e delta suas informações ou

vai hackeando sua conta bancária, e, sim, um vírus letal que assombrou a humanidade.

Um vírus que foi chegando de mansinho e infectou todo o continente.

Assim como o professor de datilografia e o

consertador de guarda-chuvas foram absorvidos pela tecnologia e o consumo,

depois do Covid-19 novas profissões irão surgir bem como outras tantas irão desaparecer,

tantas outras existentes se fortalecerão.

A figura

do jornalista ficou muito forte , pois o uso errado da rede social com robôs e Fake-News

fortaleceram o jornalismo sério. A venda através de site ganhou outra dimensão.

Os aplicativos tornaram figuras comum nos smartphones. A forma de estudar no

banco da escola certamente será reformulada, assim como foi o quadro negro e o

giz. Os filmes encarregam de nos mostrar as tendências com 20, 30, 40 anos à

frente. Assim como o carro do Batman com seus vidros elétricos, teto solar e

telefone eram impossíveis nos anos 50, hoje ficou para trás. Pode-se observar

no filme Avatar a força do drone substituindo o motoboy. O drone já está

entregando pizzas e operando em guerra melhor que alguns aviões. Quem não

lembra do General Iraniano Quaisen Solemani trucidado por um drone americano em

Bagdá? O trator e o avião de pulverização de lavouras já começam a perder

espaço para esta peça não tripulado. Está acontecendo uma explosão de drones de

precisão na agricultura. Se a enxada e o cavalo cedeu lugar para a roçadeira e

a motocicleta os tratores cederão para o drone, sem contar as grandes fazendas

de produção leiteira que já são quase todas eletrônicas, desde a teta da vaca

até ao tanque de reservatórios.

Os planos

de saúde digitais ganharão força. Ainda muito resistente na atualidade,

pesquisas lecionam um boom neste mercado. Já tem um plano, onde você acessa

através da tela do seu celular, aparece um médico; você conecta através de cabo

USB, aparelho de pressão, medidor de temperatura, bafômetro e aparelho de

sangue; o médico analisa faz a consulta e a receita vai direto para o seu Whatsapp.

O filme

Cassino Royale com Daniel Craig como 007 emoldura bem esta situação. Se no

futebol apareceu o VAR – Vídeo Assistente Referee, e sumiu a prancheta do

folclórico técnico Joel Santana, ficará sem espaço o jogador que “esconde

leite”, pois o chip estará acompanhando seus passos dentro da cancha e

evidenciando todo seu comportamento nas 4 linhas do gramado e já está se

tornando grama sintética.

A moeda

digital gera ainda desconforto numa grande parte de pessoas. O cartão de

crédito e débito também passou por esta desconfiança quando começaram a lançar

a moeda de plástico. O que não pode é resistir a esta tecnologia de criptomoedas,

pois mesmo com toda a arrelia e arrepios elas vem ganhando espaço de forma

avassaladora . O banco digital já é uma realidade viva e que se cuide as bolsas

de valores neste modelo estranho que o filme “O Lobo e Wall Street” mostra

claro os papeis podres. Mais adiante no filme “A Lavanderia” os Advogados e

Contadores dão aula sobre a farsa de uma seguradora e seus resseguros. Por isto

avançam as associações de proteções em uma escala de quarteirão.

Aqui na

Ética Contábil e Jurídica estamos avançados no que tange esta era digital;

estamos muito longe, mais caminhamos passos largos para este novo modelo depois

desta Pandemia Adquirimos softs capazes e robustos para a demanda desta nova

era digital. Compliance, PGA – Programa de Gerenciamento do Atendimento , robôs

, sistema home office e controladoria são alguns modelos que já começam operar

. Depois de toda esta explanação somos convictos que o pós Coronavírus teremos

um mundo melhor, mais fraterno e com mais calor humano circulando.

Temos urgentemente que soerguermos. A

inépcia do governo está assustando toda a classe empresarial e contábil. De que

adianta o BNDS liberar verba se as empresas não tem as certidões negativas para

tomar os empréstimos? De que adianta o governo criar MP – Medida Provisória

para suspender os contratos de trabalho por quatro meses?

Os três poderes estão desalinhados. O

Poder Executivo, Poder Legislativo e o Poder Judiciário não falam a mesma língua.

A falta de harmonia entre os poderes faz muito mau a nação brasileira,

principalmente neste momento de crise generalizada.

Chegou a hora de desencadear um Plano

Estratégico que suporte e mate este vírus. O Governo precisa liberar de vez o

crédito. Estamos todos amarrados no SERASA E SPC. Estamos acorrentado por

certidões negativas em várias esferas. Os cartório de protestos estão o dia

inteiro enviando cobranças.

Ei Governo… OLHE PARA NÓS! Faça o

crédito voltar! Libere o cadastro negativo dos CNPJs e CPFs!

Até agora a Receita Federal não agiu

alterando a data da entrega de Declaração de Imposto de Renda da Pessoa Física.

Ainda tem DEFIS, DCTFs e mais outras várias obrigações fiscais.

Ei Bancos… OLHEM PARA NÓS! Vocês já

ganharam muito em cima do nosso Score! Não aguentamos mais juros de cheques

especiais acima de 300% ao ano. Limpem seus cadastros por favor e suspendam a

data de vencimento dos cartões de créditos.

Ei Secretaria de Estado da Fazenda…

OLHEM PARA NÓS! Suspendam os impostos e as obrigações acessórias. Suspendam as

Dívidas anteriores.

É hora de recomeço. É hora de

fortalecimento de todos. É hora de união. É o momento de erguer pontes e não de

construir muros!

Empresas no mundo todo sofrem com a falta de organização e planejamento,

atingindo diretamente a organização, que perde a produtividade e o rendimento,

afetando os padrões de eficiência empresarial. Para se sobressair diante das

imposições estabelecidas pela sociedade, o setor empresarial necessita estar em

constante aperfeiçoamento, buscando ferramentas que enriquecem os serviços,

garantindo a qualidade e a funcionalidade nas

atividades desenvolvidas.

Atualmente buscam-se suprir todas as

necessidades físicas e organizacionais, com um rígido controle de qualidade,

que atenda perfeitamente todas as carências expostas diante da rotina e do

bem-estar dos colaboradores. O poder de coleta de dados e análise dos próprios,

dá a engenharia de produção, a suma importância no que tange ao aumento

significante na produtividade, com o mínimo de gasto possível, otimizando todo

o processo produtivo, consequentemente visando o que todas empresas e pessoas

querem, o mínimo de gasto e o aumento de lucro. A Engenharia de Produção é a

área da Engenharia que estuda e realiza melhorias quanto à implementação de

sistemas de produção e tudo que o envolve, como o uso de materiais,

equipamentos, recursos naturais, humanos e energéticos. Como ela está ligada a vários

segmentos, não só de uma indústria, mas no âmbito de processos em geral, a

visão do engenheiro vai além do que se imagina.

A observação de cada detalhe, consequentemente o estudo, e por fim a prova de

que aquele minúsculo detalhe é de total relevância na produção. Devido a tais

estudos, que podemos obter as tomadas de decisões que influenciam de forma

sensivelmente do ganho no processo produtivo. São essas pequenas decisões

tomadas de forma concreta, várias outras melhorias que faz do engenheiro uma

peça fundamental em qualquer meio que ele esteja

presente.

Hoje é impossível negar a suma importância do Engenheiro de Produção no processo de produção e desenvolvimento das empresas e tomadas de decisões de seus acionistas.

Sempre muito

discutido o Regime de Caixa e Competência e suas diferenças e vantagens.

Este texto serve para elucidar de forma simplificada e objetiva estas

diferenças . Uma maneira fácil de compreender é o uso do cartões.

Um funcionário ou emprego com salário de R$ 5.000,00 que durante o

todo o mês processou várias compras em diferentes datas é o

exemplo clássico. Então vamos lá:

O cartão

vence no mês subsequente como é de praxe. Portanto a

efetivação ou a quitação desta operação é o tão falado regime de CAIXA,

ou seja, a data que ele for realmente quitar seu cartão . O regime

de COMPETÊNCIA é simplesmente o inverso, ou seja, a data que ele

realizou a compra. Tecnicamente o fato gerador é o mês da competência

.

Desde 01/01/2009 o

contribuinte pode, por opção, ofertar à tributação a receita efetivamente

recebida no mês regime caixa , em substituição à receita bruta gerada – regime

competência).

A opção pela

determinação da base de cálculo no regime de caixa é irretratável para todo o ano-calendário.

Na hipótese do SIMPLES – SISTEMA INTEGRADO DE PAGAMENTO DE

IMPOSTOS, que é regulamentada pelo Comitê

Gestor do SIMPLES NACIONAL nos art. 16 a 19, 70 e 71 da Resolução

94/2011, é importante para os contribuintes que precisam lidar com altos índices

de inadimplência e ou com vendas a prazo, representando um importante

incremento no seu Fluxo de Caixa.

Merece especial atenção os casos de empresas constituídas nos meses de

novembro e dezembro, pois deverão fazer duas opções pelo

Regime de Caixa, a saber, uma para o ano corrente, de constituição, e outra

para o ano seguinte.

O Regime de

Competência está definido pelas Resoluções CFC e na NBC TG ESTRUTURA

CONCEITUAL. Portanto a escrituração contábil é através dele.

Para maiores informações entre contato conosco e entenda mais sobre o assunto.

Ouça a entrevista acima com André Farraht sobre o assunto.

Por: Andre Farrath

Começa o período de entrega da Declaração do Imposto de Renda Pessoa Física que compreende 08 horas do dia 02 de março até às 24 horas do dia 30 de abril. Porém a antecipação de documentos é primordial, pois na reta final começam os congestionamentos de linha além é claro de minimizar os riscos com a malha fina que já virou corriqueira neste período.

Segundo André Farrath da

Ética Contábil Jurídica, o ano de 2020 traz novidades. A mais

relevante é a não dedutibilidade da contribuição patronal previdenciária do

Empregado Doméstico. O contribuinte que tem regularizado esse tipo de

contratação deixa de se beneficiar de até R$ 1.251,00

do incentivo fiscal por registrar um doméstico. Gilmar Veloso da Ética

Contábil Jurídica conclui que nestes tempos de informalidade contratual, parece

um desestimulo ao registro de Carteira,

Existe ainda e a

necessidade do contribuinte incluir informações complementares sobre alguns

tipos de bens, tais como: imóveis, veículos, aeronaves e embarcações. Além de

conta corrente e aplicações financeiras.

Entenda quais são essas informações:

a. Imóveis –

data de aquisição, área do imóvel, Inscrição municipal (IPTU), registro de

inscrição no órgão público e registro no cartório de Imóveis;

b. Veículo,

aeronaves e embarcações – número do RENAVAM e/ou registro no correspondente

órgão fiscalizador;

c. Contas

correntes e aplicações financeiras CNPJ da instituição financeira.

Estão

obrigados a declarar o Imposto de Renda:

– Quem recebeu

rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi

superior a R$ 28.559,70;

– Quem recebeu

rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte,

cuja soma foi superior a R$ 40.000,00;

– Quem obteve,

em qualquer mês, ganho de capital na alienação de bens e direitos,

sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de

mercadorias, de futuros e assemelhadas;

Relativamente à

Atividade Rural, devem declarar:

– Quem obteve

receita bruta em valor superior a R$ 142.798,50;

– Pretenda

compensar, no ano-calendário de 2018 ou posteriores, prejuízos de

anos-calendário anteriores ou do próprio ano-calendário de 2018;

– Quem teve, em

31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra

nua, de valor total superior a R$ 300.000,00;

– Quem passou à

condição de residente no Brasil em qualquer mês e nesta condição se encontrava

em 31 de dezembro; ou

– Quem optou ela

isenção do imposto sobre a renda incidente sobre o ganho de capital

aferido na venda de imóveis residenciais, cujo produto da venda seja

aplicado na aquisição de imóveis residenciais localizados no País, no prazo de

180 (cento e oitenta) dias contados da celebração do contrato de venda, nos

termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005.

Lembrando que

não é obrigado a declarar quem não está relacionado em nenhuma das hipóteses de

quem está obrigado, salvo se constar como dependente de outra pessoa física.

O QUE PODE E O QUE NÃO PODE

Não há limite para as despesas

com saúde. Podem ser abatidos gastos com consultas, exames, internações e

planos de saúde, desde que devidamente comprovadas por recibos e notas fiscais.

Já as despesas com educação podem ser

abatidas do IR somente até um certo limite. São aceitos os gastos com creches,

escolas de ensino infantil, fundamental, médio e superior, além de cursos de

pós-graduação, mestrado, doutorado, especialização, técnico ou

profissionalizante.

Não são aceitas as despesas com

material escolar, uniformes, transporte ou alimentação. Cursos como

inglês, espanhol, balé, música ou esportes, Cursinhos preparatórios para

vestibulares ou concursos também não podem .

Adolpho Portes da Ética Contábil

Jurídica , explica que por mais simples que possa parecer uma Declaração de

Imposto de Renda, é necessário conhecimento contábil profundo para as

análises. A falta de conhecimento tem levado a números estrondosos de malha

fina, conclui.

Para maiores informações entre em contato conosco e esclareça suas dúvidas.

O Banco Central disponibilizou no dia 9 de Janeiro os resultados da Agenda BC que foi instituída no ano passado (2019), quando foram implementadas 275 ações para estimular o crescimento da economia e melhorar o desempenho do sistema bancário. O Bacen deu atenção as iniciativas a serem tomadas a partir desses resultados, além da divulgação da agenda 2020/2021.

A maioria das medidas destacadas pelo BACEN incentiva a redução das taxas de juros, como a Selic que fechou o ano de 2019 em 4,5%. O presidente do Banco Central Roberto Campos Neto também aponta o incentivo ao microcrédito, financiamento concedido a pequenos tomadores de empréstimos que investem por exemplo na abertura de um pequeno negócio. Assim, houve um aumento de limite legal de enquadramento de 200 mil para 360 mil reais, além da dispensa de visita presencial podendo ser solicitado digitalmente, e, dessa forma, medida que auxilia no fomento do microcrédito e consequentemente a competição, entrada e fortalecimento de novos entrantes, além de colocar limite em tarifas e quebra de barreiras de entrada. Consoante a outras reuniões do BACEN, as entregas foram enaltecidas dos quatro pilares da agenda: inclusão, competitividade, transparência e educação financeira.

O Cooperativismo e a Política de Crédito Rural também fazem parte da Agenda BC, o trabalho prevê ainda mais crédito para compra da casa própria, o que segundo o Banco Central, tem aquecido setor da construção civil. Um ponto a se destacar são que as Cooperativas já apresentam um crescimento superior aos bancos, e tais medidas deixam as mesmas ainda mais competitivas, o que deve afetar principalmente a competição no interior de maneira positiva.

O presidente da Instituição destacou a importância da educação financeira na vida dos brasileiros, Roberto Campos Neto aponta que ela é fundamental para reduzir a inadimplência no país: “com mais educação financeira o cliente bancário tem menos inadimplência, então é bom para os bancos, é muito bom para o cliente que com a educação financeira vai aprender a mexer melhor com seu dinheiro e aprender a priorizar os produtos financeiros de forma correta.”

Por fim, o BACEN divulgou a agenda de atuação para 2020 e 2021.

2020

Aprovação da autonomia do BC;

Aprovação do PL cambial;

Autorização de fintechs e bancos voltados ao microcrédito;

Hedge para infraestrutura – PL;

Cra (MP 897);

Modernização do mercado monetário;

Interoperabilidade de registradoras de garantias;

Protocolo de tratamento de riscos cibernéticos;

Sandbox – análise da consulta pública;

Novo benchmark para a gestão de reservas;

Crédito rural: simplificação de acesso;

Indicadores de comunicação da política monetária;

Relacionamento com investidores: rede intra-BC;

Aprender valor: Projeto piloto;

Plataforma digital de microcrédito;

Sistema Nacional de Garantias;

Modernização de instrumentos financeiros (LIG, Notas cComerciais, Fundos Imob.);

Modernização organizacional das cooperativas;

Funding infra sistema de cooperativas;

Modernização da governança das cooperativas;

Aderência da taxa Selic ao padrão IOSCO;

LFL – plano tecnológico;

Lei das Infraestruturas do Mercado Financeiro – LIMF;

Regulamentação do arranjo do sistema de pagamentos instantâneos;

Normativos do sistema de Open Banking;

Curadoria do Museu de Valores;

Aprovação da lei de Resolução Bancária;

Regulamentação do PL Cambial;

Modernização do mercado de títulos da dívida pública federal;

Ajustes finais na preparação para OCDE: Códigos;

Pagamentos Instantâneos: sistema de liquidação;

Open banking fases I e II.

2021

LFL: implantação da solução tecnológica;

Open Banking: serviços e outros dados;

Aprender valor: disponível para escolas de todo o Brasil;

Avaliação e aperfeiçoamento das mudanças promovidas no mercado monetário;

LFL: regulamentação.